Panikmache oder Realität?

Stets gibt es neue Nachrichten über Banken, die Negativzinsen erheben. Vielerorts wird über dieses Wort gesprochen. Es ist praktisch in aller Munde. Und jeder warnt davor.

Doch schauen wir uns dieses Thema einmal genauer an.

[parallax-scroll id=”1051″]

Was sind Negativzinsen? Und woher kommen Sie? Warum ist dieses Thema jetzt so aktuell und brandheiß?

Dazu müssen wir ein bisschen in die Zinspolitik der EZB einsteigen. Ein Finanzinstrument der EZB ist die sogenannte Einlagefazilität. Laut dem Glossar der Deutschen Bundesbank, wird die Einlagefazilität wie folgt definiert:

„Die Einlagefazilität ist ein geldpolitisches Instrument des Eurosystems, das den Banken ständig die Möglichkeit bietet, Geld bis zum nächsten Geschäftstag zu einem vorgegebenen Zinssatz bei den nationalen Zentralbanken anzulegen.“

Quelle: https://www.bundesbank.de/Navigation/DE/Service/Glossar/_functions/glossar.html?lv2=32028&lv3=62312

Ursprünglich war es als ein Mittel gedacht, den Geschäftsbanken stets die Möglichkeit zu geben, nicht benötigtes Geld kurzfristig anzulegen. Sozusagen „über Nacht“, um somit Überschüsse zu vermeiden.

Natürlich gab und gibt es für Geschäftsbanken auch die Möglichkeit, die überschüssige Liquidität über Nacht am Geldmarkt anzulegen. Damit diese Möglichkeit überhaupt in Betracht gezogen wird, ist der Zinssatz dort natürlich besser, also höher, als der bei der EZB. Bedeutet, es muss lukrativer sein, das Geld auf dem Geldmarkt anzulegen, denn sonst würde es ja jede Geschäftsbank bei der EZB anlegen. Somit hat der Satz der Einlagefazilität also auch die Wirkung eines Leitzinses, er stellt nämlich die Untergrenze für den Tagesgeldsatz am Geldmarkt dar. Dadurch kann die EZB den Zinssatz für Tagesgelder am Geldmarkt beeinflussen. Auch dies ist so nachzulesen auf der oben genannten Seite der deutschen Bundesbank.

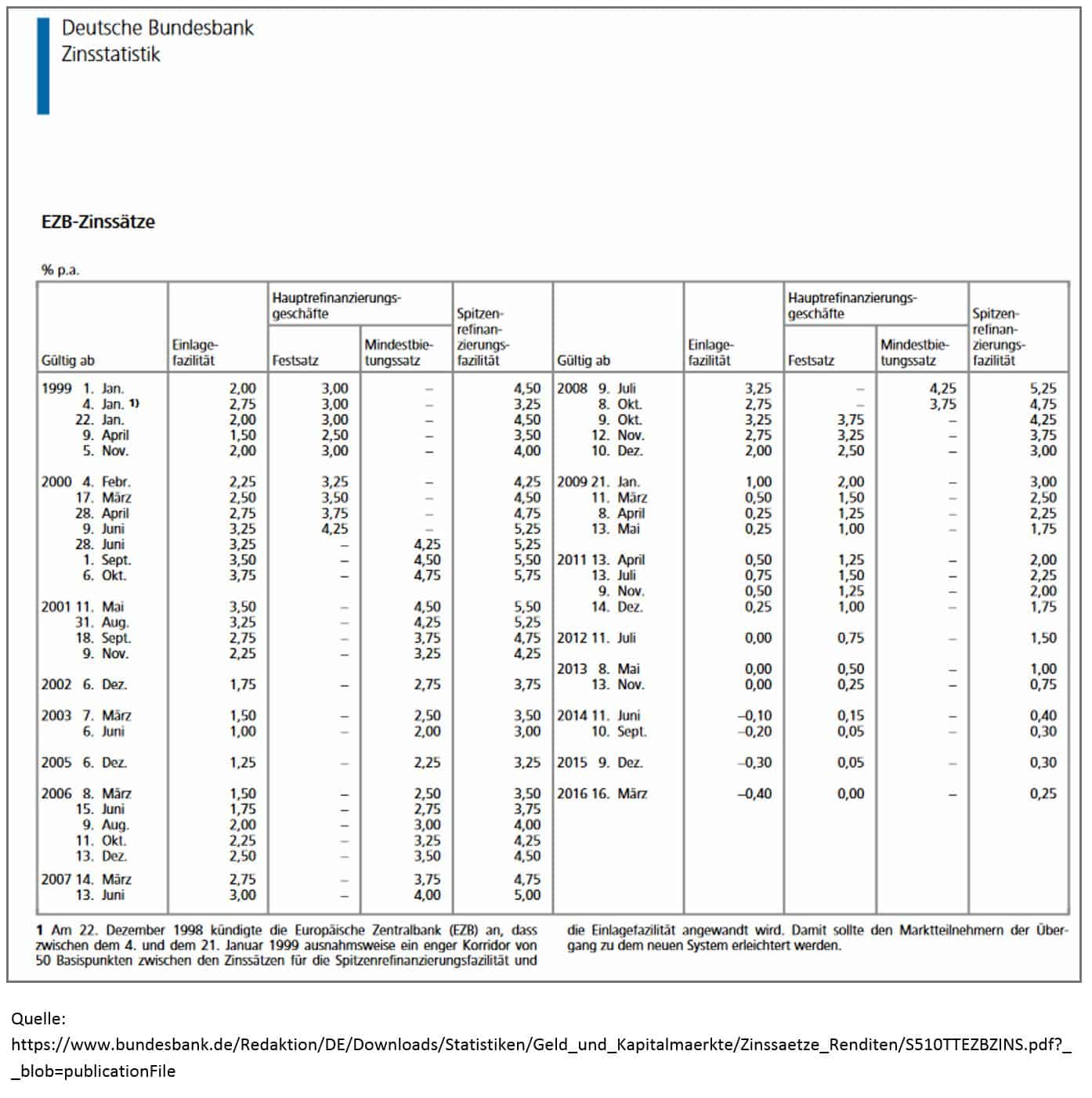

Wie diese Tabelle zeigt, ist der Zinssatz der Einlagefazilität aber 2012 auf 0% gesunken und in 2014 wurde er erstmalig negativ.

Seit dem 16. März 2016 steht er bei -0,4%

Das Ziel das die EZB hiermit verfolgt, lautet, einen Anreiz für die Geschäftsbanken zu schaffen, Kredite zu vergeben.

Die Botschaft an die Geschäftsbanken soll heißen: „legt das Geld nicht bei uns an, sondern gebt es an den Bürger aus, in Form von Krediten.“ Damit soll die Wirtschaft angekurbelt werden, dies ermöglicht Investitionen. Auch der Sollzins für einen Kredit ist derzeit sehr gering, was ebenfalls dazu beiträgt, leichter einen Kredit aufzunehmen.

Doch was passiert? Viele Geschäftsbanken legen ihr Geld nicht mehr bei der EZB ein. Es liegen hohe Geldbestände in den Tresoren der Banken.

Einige Banken geben den Zins, den sie bei der EZB dafür zahlen müssen, dass sie Geld einlagern dürfen, an den Endkunden weiter. So erhalten Sie als Sparer Negativzinsen auf ihr Guthaben. In der Regel erfolgt dies erst ab höheren Kontoständen, weil es hier ja auch für die Geschäftsbank mehr zum Tragen kommt.

Aber überlegen Sie doch mal! Welche Absurdität! Sie zahlen Geld dafür, dass Sie Geld haben! Sie können sich vorstellen, dass dies ein sehr emotionales Thema ist.

Doch Vorsicht! Nicht nur das Wort Negativzins bedeutet für Sie, dass aus Ihrem ersparten weniger wird. Wie sieht es denn aus mit Kontoführungsgebühren? Service-Gebühren? Gebühren pro getätigter Transaktion? Auch dies wird Ihnen alles abgezogen. Schauen Sie genau hin!

Dass die Anleger Negativzinsen oder Gebühren vollständig hinnehmen, bedeutet, dass lieber ein Großteil des Geldes flexibel zugänglich auf dem Bankkonto zurück gehalten wird, und der „Schwund“ praktisch in Kauf genommen wird.

Das muss nicht sein!

Wir zeigen Ihnen Mittel und Wege, wie Sie ihr Geld lukrativ anlegen können, sodass es nicht weniger wird, sondern mehr. Dass muss nicht zwangsläufig mit hohem Risiko verbunden sein. Und das muss auch nicht bedeuten, dass Ihr Geld erst einmal jahrelang in einer Anlage investiert und damit für Sie weg und nicht mehr zugänglich ist.

Nehmen Sie es in die Hand! Wir helfen Ihnen dabei!