Wie Sie Tag für Tag Ihr Geld verlieren!

Seit Jahren gibt es kaum noch Zinsen auf Ersparnisse. Umso mehr verwundert es, dass immer noch Girokonten, Sparbücher und Tagesgeldkonten mit weitem Abstand die beliebtesten Anlageformen der deutschen Sparern sind.

Hier muss sich der Sparer bewusst machen, dass er bei diesen Anlageformen nicht nur keinen Wertzuwachs erhält, sondern durch Inflation sogar jedes Jahr an Vermögenssubstanz verliert. Dies kommt einer schleichenden Enteignung gleich.

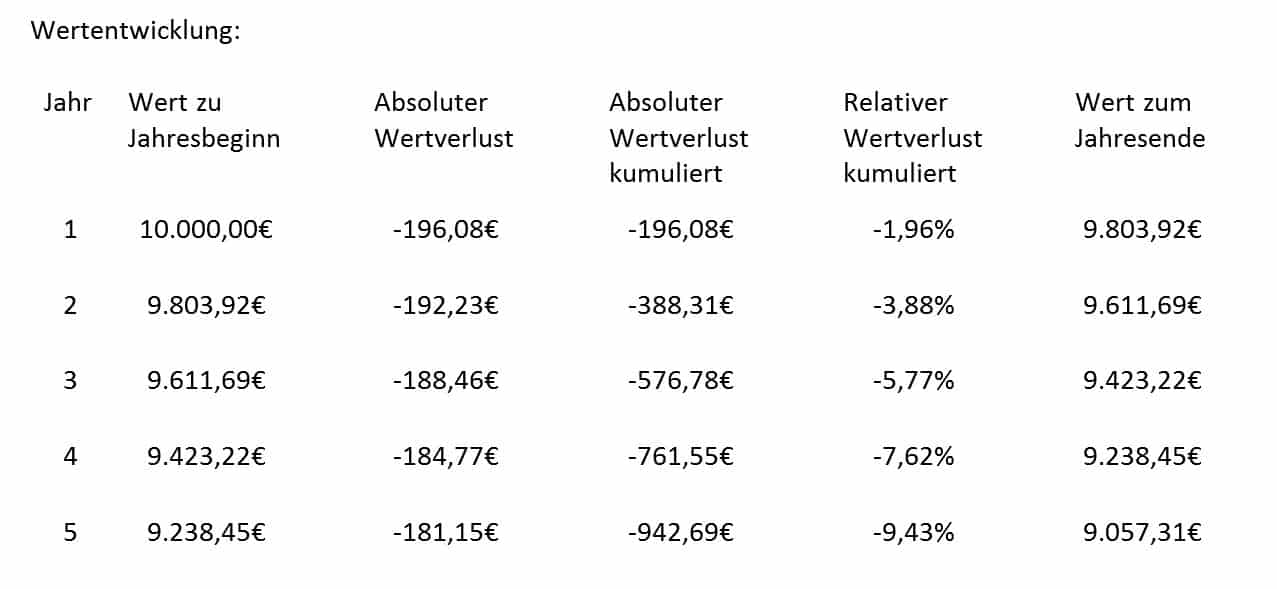

In der nachstehenden Tabelle wird deutlich, wie hoch der Wertverlust bei einem Anlagebetrag von 10.000 Euro und einer Inflationsrate von 2%, auf einem Zeitraum von 5 Jahren gesehen, ist.

Nicht nur der Wertverlust ist für den Sparer sehr schmerzlich. Diese Anlagen haben noch ein ganz anderes Gefahrenpotenzial. Bei einer Schieflage des Instituts haftet der Anleger mit seiner Anlagesumme gegenüber seiner Bank.

Viele Anleger vertrauen immer noch auf den Einlagensicherungsfonds.

Doch dieses Sicherungsinstrument wackelt ganz gewaltig.

Denn der deutschen Einlagensicherung fehlen derzeit 8 Milliarden Euro. Selbst wenn dieses Geld sofort eingezahlt würde, wären nur 0,8 Prozent aller Einlagen der deutschen Bürger geschützt. Damit weist die deutsche Einlagensicherung innerhalb der EU die größte Lücke auf.

Europaweit fehlen in den Töpfen 30 Milliarden Euro.

Die Rücklagenquoten in Europa dürften ausreichen, um den Zusammenbruch vereinzelter Banken aufzufangen. Sollte es jedoch zu einer schweren globalen Finanzkrise kommen, dürfte die in Deutschland geltende Einlagensicherung bis zu 100.000 Euro pro Kunde und Bank jedoch schnell überfordert werden und vollkommen wirkungslos sein.

Bei genauer Betrachtung wird deutlich, dass der Sparer hier auf einem Pulverfass sitzt und diese vermeintlich sicheren Anlageformen hoch riskant sind.

Es gibt genügend gute Anlageformen auf dem Markt, auf die der deutsche Sparer zurückgreifen kann. Ist es Bequemlichkeit oder einfach Unwissenheit, weshalb die Deutschen so sorglos mit ihren Ersparnissen umgehen? Ich weiß es nicht.

Vielleicht müssen die Sparer erst ihr ganzes Geld verlieren, damit sie aufwachen.

Denken Sie einmal darüber nach!

Ihr Uwe Hammerschmidt